La marge Atout Desjardins est un outil de financement hypothécaire destiné aux propriétaires résidants. Elle conjugue la structure d’un prêt hypothécaire traditionnel à la souplesse d’une marge de crédit. Il s’agit d’un produit hybride conçu pour répondre aux besoins de financement liés à l’habitation, tout en offrant une gestion personnalisée du crédit. Son fonctionnement repose sur une logique simple : valoriser la part de la propriété déjà acquise, appelée valeur nette, afin d’accéder à un crédit flexible et adapté.

Accéder au crédit grâce à votre propriété grâce à la marge Atout Desjardins

La marge Atout permet d’utiliser jusqu’à 65 % de la valeur estimative d’une propriété, après déduction du solde hypothécaire restant. Cette valeur nette constitue la base de calcul pour déterminer le montant du financement accessible. Plus la dette diminue, plus la marge disponible augmente. Ce mécanisme progressif offre une capacité d’emprunt qui s’ajuste à votre rythme de remboursement. Plus besoin de la consolidation de dettes.

L’utilisation de cette marge est réservée aux propriétaires occupants d’un logement comportant quatre unités d’habitation ou moins. Deux conditions d’accès sont requises : l’achat d’une propriété avec une mise de fonds minimale de 20 % ou la possession d’un bien immobilier dont le capital acquis équivaut à cette proportion. Ce produit s’adresse donc aux emprunteurs solvables, présentant un profil financier stable.

La structure de financement repose sur deux composantes. Premièrement, un prêt hypothécaire lié à la résidence, destiné à financer ou à refinancer son achat. Deuxièmement, une marge de crédit hypothécaire qui se met en place parallèlement et dont le solde évolue en fonction des remboursements. Ce double volet offre une plus grande flexibilité pour la gestion des projets et du budget familial.

Une solution modulable pour vos projets d’habitation

La flexibilité de la marge Atout repose sur sa capacité à répondre à des besoins diversifiés. Elle permet d’abord de fractionner le financement en plusieurs prêts liés. Chaque prêt peut être personnalisé selon des conditions spécifiques : taux fixe ou variable, durée d’amortissement et fréquence de remboursement. Cette structure fractionnée s’avère utile pour distinguer les emprunts selon leur affectation. Un projet de rénovation, par exemple, peut être traité différemment d’un refinancement hypothécaire.

Les fonds disponibles dans la marge de crédit peuvent être utilisés à tout moment, sans intervention de la caisse. De plus, une partie de cette marge peut être convertie en prêt lié, offrant ainsi des conditions plus prévisibles en matière de taux et de remboursements. Cette flexibilité permet d’adapter l’utilisation du crédit à la nature du projet, qu’il soit ponctuel ou récurrent.

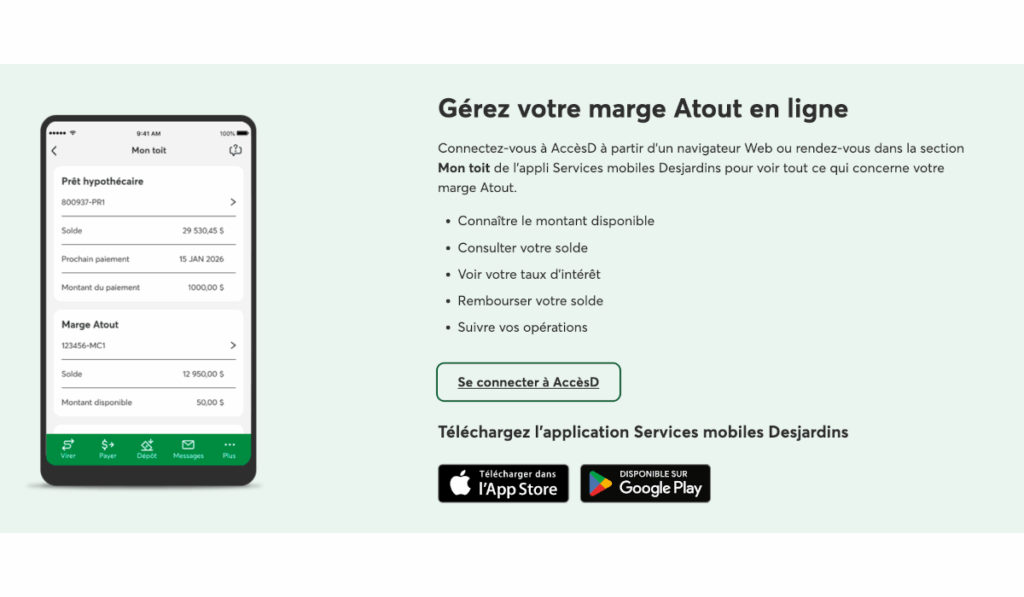

L’accès aux fonds se fait aisément via mon compte AccèsD, la plateforme en ligne de Desjardins. Il est possible d’effectuer des virements, de consulter les montants disponibles ou encore de planifier ses remboursements. Cette gestion numérique favorise une grande autonomie. Elle permet de suivre en temps réel l’état de sa marge, le solde utilisé, le taux en vigueur ou les versements effectués. Cette transparence contribue à une gestion responsable et éclairée.

Les taux d’intérêt de la marge Atout sont généralement inférieurs à ceux des marges de crédit personnelles. Ils sont variables et suivent l’évolution du taux directeur. Les intérêts ne s’appliquent qu’au montant utilisé, ce qui limite le coût du financement lorsqu’il est bien maîtrisé. Le remboursement s’effectue selon les conditions fixées, avec la possibilité d’accélérer les versements sans pénalité.

Un endettement hypothécaire plus responsable avec les caisses Desjardins

L’utilisation d’une marge hypothécaire requiert une planification rigoureuse. Bien que l’accès à des fonds disponibles puisse sembler avantageux, cette flexibilité doit s’accompagner d’une discipline financière. Il est primordial d’établir un budget précis et de définir un objectif de remboursement qui dépasse le simple paiement des intérêts. Une gestion inadéquate peut rapidement engendrer une dépendance au crédit, notamment en période d’augmentation des taux d’intérêt.

Avant de faire une demande de marge de crédit Atout, il est conseillé de consulter un conseiller hypothécaire. Ce dernier évaluera la situation financière globale du demandeur et lui proposera un montage financier adapté. Dans certains cas, une préautorisation hypothécaire peut être obtenue. Elle permet de connaître le montant maximal empruntable et de démontrer son sérieux lors d’une acquisition immobilière.

Desjardins propose également une assurance adaptée pour protéger la marge Atout en cas d’invalidité ou de décès. Cette couverture peut être intéressante pour sécuriser un engagement financier sur le long terme.

Enfin, la liste des documents requis pour la demande est standard : preuve de revenus, relevés de placements, documents fiscaux et preuves de propriété. Le conseiller pourra demander des pièces complémentaires selon la nature du projet ou du bien acquis. Pour en savoir plus, n’hésitez pas à joindre votre caisse Desjardins en composant le 514 745-9499.